(Todas las cantidades expresadas en pesos colombianos a menos que se indique lo contrario)

Medellín, Colombia – 06 de mayo de 2026 – Mineros S.A. (TSX:MSA, MINEROS:CB) (“Mineros“ o la “Compañía”) informó hoy sus resultados financieros y operativos para los tres meses terminados en marzo 31 2026. Todos los montos en dólares – excepto los valores por acción– están expresados en miles de dólares estadounidenses, a menos que se indique lo contrario. Para más información, consulte los estados financieros consolidados intermedios condensados no auditados en dólares de la Compañía y la discusión y análisis de la administración publicados en el sitio web de Mineros: https://mineros.com.co/es/inversionistas/informes-financieros y presentados bajo su perfil en www.sedarplus.com.

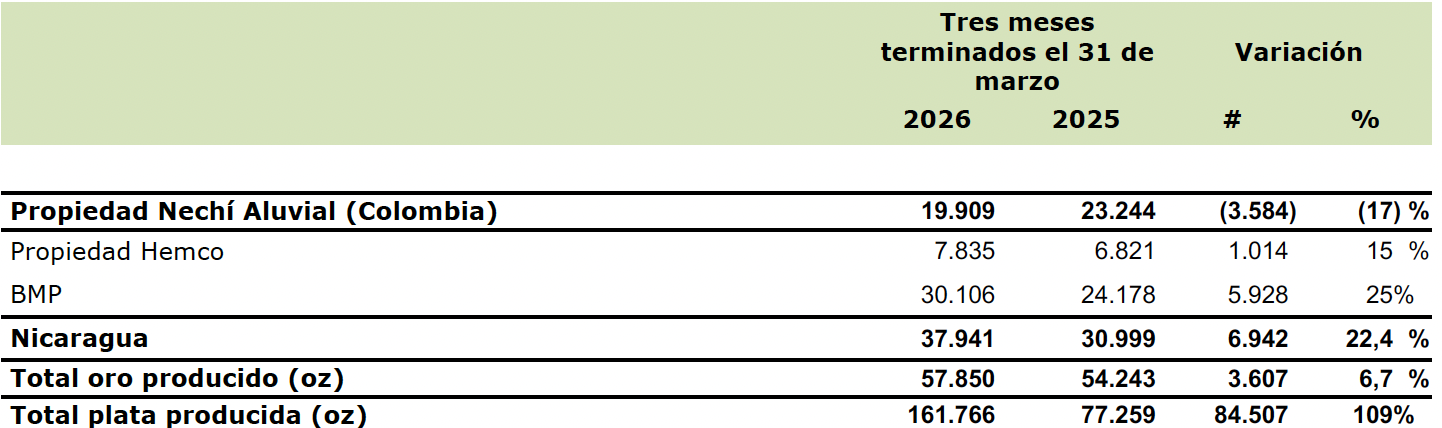

Producción de oro para el primer trimestre de 2026.

Producción de oro para los tres meses terminados el 31 de marzo de 2026

Aspectos Estratégicos Destacados para los tres meses terminados el 31 de marzo de 2026

(Todos los números están expresados en onzas a menos que se indique lo contrario)

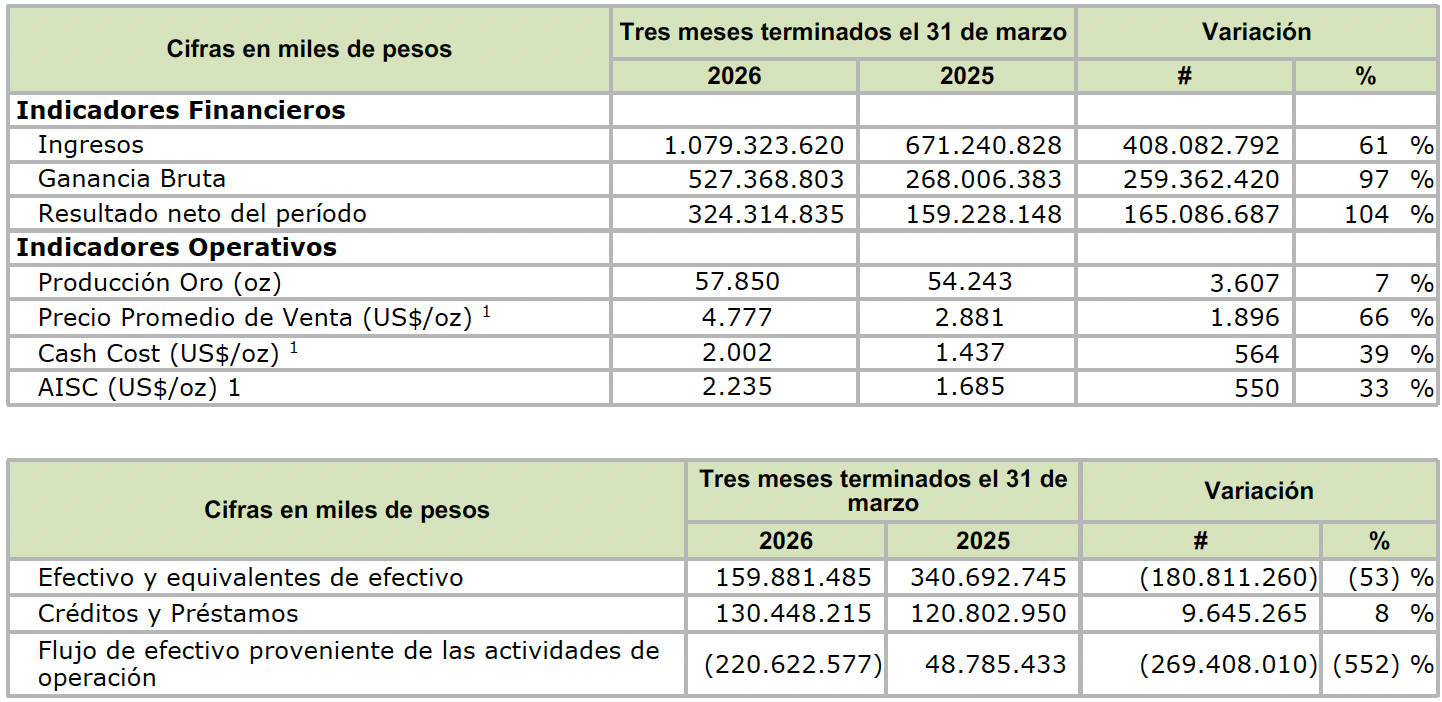

A continuación presentamos un resumen del desempeño financiero y operativo de Mineros S.A. durante los tres y tres meses terminados en marzo 31 de 2026. La información financiera completa y detallada se encuentra en los estados financieros separados y consolidados de la Compañía y las notas correspondientes al período finalizado el 31 de marzo de 2026.

(cifras en miles de pesos colombianos)

El Cash Cost efectivo por onza de oro vendida para los tres meses finalizados al cierre del 31 de marzo de 2026 fue de US$2.002 y el AISC por onza de oro vendida fue de US$2.235, en comparación con el Cash Cost efectivo por onza de oro vendida de US$1.437 y el AISC por onza de oro vendida de US$1.685 para el mismo período en 2025. El aumento del 39 % en el Cash Cost por onza de oro vendida se explicó principalmente por un costo de ventas mayor, debido a precios más altos del oro y un 6,7 % más de onzas de oro vendidas. El aumento del 33 % en el AISC por onza de oro vendida se explica principalmente por el aumento del Cash Cost por onza de oro vendida.

(cifras en miles de pesos colombianos)

El 27 de marzo de 2026, Mineros celebró su Reunión Ordinaria de la Asamblea General de Accionistas (“la Asamblea”). Durante la sesión, la Asamblea aprobó la distribución de utilidades de la Compañía bajo la modalidad de dividendo.

Los accionistas tienen derecho a recibir el pago de un dividendo ordinario anual de US$0.10 por cada acción ordinaria de su propiedad, el cual será cancelado en cuatro cuotas trimestrales iguales de US$0.025, o un total aproximado de $29,578,052. Estos pagos se efectuarán trimestralmente en las siguientes fechas:

El pago de cada cuota del dividendo se realizará en las fechas programadas en dólares de los Estados Unidos de América, los cuales podrán, en algunos casos, ser convertidos a la moneda local utilizando el tipo de cambio vigente a la fecha de pago.

El dividendo aprobado es consistente con la política de dividendos de la Compañía, la cual contempla la distribución de al menos el 15% de la utilidad neta del ejercicio fiscal anterior, siempre que dicha distribución sea coherente, según el juicio de buena fe de la administración, con la maximización del valor a largo plazo de la Compañía.

En la Asamblea, la Asamblea General de Accionistas aprobó un programa de readquisición de acciones de conformidad con una propuesta sustitutiva presentada por un accionista, la cual incrementó el monto total del programa de US$20 millones, propuestos inicialmente por la Administración, a US$80 millones.

La resolución (la “Resolución de Readquisición de Acciones”) autoriza a la Compañía, a discreción de la Junta Directiva (la “Junta”), a readquirir sus acciones ordinarias mediante operaciones en el mercado abierto de la Bolsa de Valores de Colombia, o a través de mecanismos que garanticen la igualdad de condiciones, hasta por un monto máximo agregado de US$80 millones. Dicho programa se ejecutará con cargo a la reserva creada para tal fin, durante un periodo que no excederá los tres años.

El 1 de abril de 2026, la Compañía suscribió un contrato de préstamo con una institución financiera y recibió recursos por un valor de $11 millones. El propósito de este financiamiento es fortalecer la posición de capital de trabajo de la Compañía.

El 7 de abril de 2026, la Compañía anunció los nombramientos de Natalia Correa Martínez como Vicepresidenta Financiera (CFO) y de Michael Doyle como Asesor Técnico Principal (CTA). Estos nombramientos fortalecen la profundidad del equipo de alta gerencia de Mineros, en la medida en que la Compañía continúa avanzando en su estrategia de crecimiento multijurisdiccional.

El 13 de abril de 2026, la Compañía cerró la adquisición previamente anunciada del 100% de las acciones en circulación de AngloGold Ashanti Colombia S.A.S. a una subsidiaria de AngloGold Ashanti PLC, de conformidad con el acuerdo definitivo suscrito el 9 de marzo de 2026. A través de esta transacción, Mineros adquirió un proyecto de oro en etapa de exploración ubicado en el municipio de Cajamarca, Departamento del Tolima, Colombia.

El 4 de mayo de 2026, la Junta Directiva aprobó una Política de Administración de Inversiones actualizada. La política actualizada amplía el universo de instrumentos admisibles para incluir ETFs de alta liquidez y acciones listadas de productores de metales preciosos, incrementa la asignación a oro físico en lingotes (el cual deberá mantenerse bajo la custodia de entidades institucionales de reconocida reputación), e incorpora instrumentos derivados sobre metales preciosos —incluyendo forwards, swaps y opciones plain vanilla— como una nueva clase de activo admisible. La política establece un Comité de Inversiones, introduce controles cuantitativos de riesgo que incluyen el Valor en Riesgo (VaR) diario, pruebas de estrés mensuales y límites de elegibilidad y concentración de contraparte, y fortalece los requisitos de reporte mediante monitoreo diario, sesiones mensuales del Comité de Inversiones e informes trimestrales al Comité de Auditoría. Los instrumentos derivados que no sean designados como instrumentos de cobertura bajo la NIIF 9 se clasifican a valor razonable con cambios en resultados, reconociéndose las variaciones en valor razonable en el resultado del período en que se originan.

La exploración near mine se centra en las operaciones mineras actuales, la Panama Mine y la Pioneer Mine. La mineralización está relacionada con un sistema epitermal de oro asociado con múltiples vetas de cuarzo.

Se completó un total de 5,311 metros de perforación diamantina en 19 pozos en el primer trimestre de 2026, alcanzando aproximadamente el 21% del plan de perforación de 2026. El progreso está ligeramente retrasado respecto al cronograma debido a la priorización de la perforación geotécnica y de servicios de mina en el primer trimestre. El objetivo de esta campaña es aumentar los Recursos Minerales y las Reservas Minerales en la Panama Mine y la Pioneer Mine. Se perforaron un total de 4,226 metros en la Panama Mine y 1,085 metros en la Mina Pioneer.

La exploración brownfield se centra en el bloque Bonanza, el cual abarca las áreas de concesión ubicadas entre la Mina Panama y la Mina Pioneer. La mineralización pertenece a la misma tendencia de oro epitermal que las minas Panama y Pioneer, caracterizada por múltiples vetas de cuarzo.

Durante el primer trimestre de 2026, la Compañía completó 4,700 metros de perforación diamantina en 16 pozos, lo que representa aproximadamente el 31% del programa de perforación planificado para el año. Esta campaña de perforación es parte de la estrategia continua de reemplazo de recursos de la Compañía en las minas Panama y Pioneer. Las actividades de perforación se llevaron a cabo en Orpheus, recientemente rebautizado como Xiloa, así como en La Reforma NE.

El Proyecto Porvenir es un proyecto en etapa de predesarrollo ubicado a 10.5km al suroeste de las instalaciones existentes de la Propiedad Hemco. La mineralización consiste en un depósito de oro-zinc-plata alojado en roca volcánica con vetas de cuarzo epitermal de sulfuración intermedia.

El 31 de marzo de 2026, la Compañía anunció los resultados del Hemco Technical Report, que incluyó los resultados de un Estudio de Prefactibilidad actualizado sobre el Proyecto Porvenir. Los aspectos más destacados del Porvenir PFS incluyeron los siguientes:

Para 2026, Mineros ha planificado un programa de perforación diamantina de 10,000 metros en el Proyecto Porvenir. Al final del primer trimestre de 2026, las actividades de perforación aún no habían comenzado. La Compañía se encuentra en las etapas finales para asegurar los contratos de perforación y espera iniciar el programa en el segundo trimestre de 2026.

El Depósito Guillermina es un depósito epitermal de zinc-oro-plata, ubicado a cuatro kilómetros al oeste del depósito Pioneer y a tres kilómetros al norte del Proyecto Porvenir.

El 31 de marzo de 2026, la Compañía anunció los resultados del Hemco Technical Report, que incluyó los resultados de los Recursos Minerales actualizados para el Depósito Guillermina.

Al 31 de diciembre de 2025, los Recursos Minerales estimados para el Depósito Guillermina incluyen:

Recursos Minerales Indicados de 1,763 kt con una ley de 0.97 g/t Au, 27.33 g/t Ag, 0.21% Cu y 6.61% Zn, que contienen 55 koz Au, 1,549 koz Ag, 8 Mlb Cu y 257 Mlb Zn; y Recursos Minerales Inferidos de 1,118 kt con una ley de 1.44 g/t Au, 30.15 g/ t Ag, 0.17% Cu y 5.50% Zn, que contienen 52 koz Au, 1,084 koz Ag, 4 Mlb Cu y 136 Mlb Zn. La estimación actual incluye componentes subterráneos y refleja supuestos económicos revisados y una interpretación geológica actualizada.

La Compañía cree que el Depósito Guillermina representa una fuente prospectiva de alimentación futura que podría respaldar el desarrollo del Proyecto Porvenir.

No hay perforación programada para el Depósito Guillermina en 2026.

El Depósito Leticia es un depósito de oro-plata-zinc epitermal, ubicado a 500 metros al noroeste del Proyecto Porvenir.

El 31 de marzo de 2026, la Compañía anunció los resultados del Informe Técnico de Hemco, el cual incluyó los resultados de los Recursos Minerales actualizados para el Depósito Leticia.

Al 31 de diciembre de 2025, los Recursos Minerales estimados para el Depósito Leticia incluyen:

Recursos Minerales Indicados de 300.4 kt con una ley de 3.40 g/t de Au, 13.31 g/t de Ag, 0.54% de Cu y 1.71% de Zn, que contienen 32.9 koz de Au, 128.6 koz de Ag, 3.6 Mlb de Cu y 11.3 Mlb de Zn; y Recursos Minerales Inferidos de 137.4 kt con una ley de 2.81 g/t de Au, 8.53 g/t de Ag, 0.36% de Cu y 0.82% de Zn, que contienen 12.4 koz de Au, 37.7 koz de Ag, 1.1 Mlb de Cu y 2.5 Mlb de Zn. La estimación actual incluye componentes subterráneos y refleja supuestos económicos revisados e interpretaciones geológicas actualizadas. La Compañía considera que el Depósito Leticia representa una fuente prospectiva de alimentación futura que podría sustentar el desarrollo del Proyecto Porvenir.

El Depósito San Antonio es un depósito de oro-plata-zinc epitermal, ubicado a 700 metros al suroeste del Proyecto Porvenir.

El 31 de marzo de 2026, la Compañía anunció los resultados del Informe Técnico de Hemco, el cual incluyó los resultados de los Recursos Minerales actualizados para el Depósito San Antonio.

Al 31 de diciembre de 2025, los Recursos Minerales estimados para el Depósito San Antonio incluyen: Recursos Minerales Inferidos de 1,313.1 kt con una ley de 2.23 g/ t de Au, 12.33 g/t de Ag, 0.93% de Cu y 0.32% de Zn, que contienen 94 koz de Au, 520.5 koz de Ag, 27 Mlb de Cu y 9.2 Mlb de Zn. La estimación actual incluye componentes subterráneos y refleja supuestos económicos revisados e interpretaciones geológicas actualizadas.

La Compañía considera que el Depósito San Antonio representa una fuente prospectiva de alimentación futura que podría sustentar el desarrollo del Proyecto Porvenir.

No se ha programado perforación para el Depósito San Antonio en 2026.

El depósito Luna Roja es un sistema de skarn de oro ubicado a 24 km al sureste de las instalaciones existentes de Hemco. La Compañía está enfocada en expandir los recursos minerales actuales e identificar nuevos objetivos que rodean al depósito principal.

El 31 de marzo de 2026, la Compañía anunció los resultados del Informe Técnico de Hemco, que incluyó los resultados de los Recursos Minerales actualizados para el Depósito Luna Roja.

Al 31 de diciembre de 2025, la estimación actualizada de Recursos Minerales para el Depósito Luna Roja incluye Recursos Minerales Medidos e Indicados de 841 kt con una ley de 2.77 g/t de Au, que contienen aproximadamente 74.9 koz de Au, y Recursos Minerales Inferidos de 1,160 kt con una ley de 2.59 g/t de Au, que contienen aproximadamente 96.6 koz de Au. La estimación actual incluye componentes tanto de tajo abierto como subterráneos y refleja supuestos económicos revisados e interpretación geológica actualizada.

Aunque no se contemplaron perforaciones en el plan de exploración original de 2026, la Compañía se encuentra actualmente reevaluando la estrategia de exploración para Luna Roja a partir del primer trimestre de 2026.

Tras el análisis de cierre de fin de año realizado en diciembre de 2025, la gerencia concluye que no hay deterioro de activos y cumple con la solicitud del Ministerio de Energía y Minas de Nicaragua. La Compañía continuará evaluando el potencial mineral, incluyendo sus respectivas fases de proyecto y un cronograma para cada etapa. Si bien estamos gestionando los pasos administrativos necesarios para asegurar la viabilidad del proyecto, estos procesos introducen incertidumbre con respecto a los plazos y la aprobación de futuros permisos operativos.

La exploración regional greenfield de Mineros se centra en tres áreas con objetivos en etapa inicial: los distritos de Bonanza, Rosita y Siuna. El distrito de Bonanza excluye el área designada como brownfield conocida como el bloque Bonanza; consulte Exploración Brownfield, Expansión de la Propiedad Hemco.

En 2026, las actividades de exploración greenfield se centrarán en los tres distritos prioritarios:

Distrito de Bonanza: Este distrito alberga objetivos caracterizados por mineralización de oro-plata-zinc, como lo demuestran la minería histórica, las labores artesanales y el muestreo de superficie.

Distrito de Rosita: Este distrito comprende objetivos con mineralización predominantemente de oro-plata identificados a partir de registros mineros históricos, labores artesanales, muestreo de superficie y perforaciones de reconocimiento limitadas.

Distrito de Siuna: Este distrito incluye objetivos con mineralización demostrada de oro-plata identificada a través de la minería histórica, actividades artesanales y muestreo de superficie.

Las actividades de exploración regional greenfield comenzaron a finales de marzo de 2026, lo que refleja la priorización de la perforación en áreas cercanas a la mina y brownfield utilizando los equipos propiedad de Mineros, así como retrasos en el inicio de los contratos de perforación, que se espera se finalicen para el segundo trimestre de 2026. Aunque originalmente esta campaña fue diseñada para ser ejecutada mediante contratistas, los retrasos relacionados con el contrato de perforación dieron lugar a que la perforación inicial se llevara a cabo con los equipos propios de la Compañía.

Durante el primer trimestre, la Compañía completó 947 metros de perforación diamantina en cuatro pozos, lo que representa aproximadamente el 4% del programa de perforación planificado para el año. Las actividades de perforación se iniciaron en el objetivo Experiencia, recientemente renombrado como Apoyo, el cual se encuentra ubicado dentro del distrito de Bonanza.

En la Propiedad Nechí, Mineros adelanta actividades de exploración de oro aluvial, predominantemente al este del río Nechí, donde la Compañía actualmente realiza operaciones mineras en sedimentos aluviales del cuaternario. Al cierre del primer trimestre de 2026, las actividades de perforación aún no habían comenzado debido a diversos factores, entre ellos, cambios inesperados en el salario mínimo por decreto gubernamental y eventos de orden público que resultaron en bloqueos fluviales y viales, afectando la logística, la rotación del personal y las cadenas de suministro en toda el área de operación de la Compañía. La Compañía espera iniciar el programa durante el segundo trimestre de 2026.

El Proyecto La Pepa es un proyecto de exploración de oro avanzada, propiedad al 100% de Mineros, ubicado en el Cinturón de Oro de Maricunga en la Región de Atacama, Chile, aproximadamente a 800 km al norte de Santiago y 110 km al este de Copiapó, a 4,200 metros sobre el nivel del mar en la Cordillera de los Andes.

Mineros ha planificado un programa de exploración de 7,000 metros en el proyecto La Pepa. Al cierre del primer trimestre de 2026, las actividades de perforación aún no han comenzado, tal como estaba previsto. La Compañía ha solicitado los permisos sectoriales correspondientes, mientras avanza en los estudios de caracterización ambiental para sustentar los futuros requerimientos de la Declaración de Impacto Ambiental (DIA). La Compañía espera iniciar las perforaciones a finales de 2026.

Nota Cautelar: La información aquí presentada contiene proyecciones; dicha información se relaciona con eventos en el futuro, incluyendo el desempeño de la Compañía, prospectos y oportunidades de negocio. Las proyecciones pueden incluir, entre otros, estimación de recursos y reservas, niveles de producción futuros, niveles de inversión futuros y su asignación, niveles de inversión en exploración y desarrollo de minas. Los recursos y reservas estimados se basan en proyecciones de resultados futuros y supuestos internos. Cualquier información presentada que no sea histórica puede ser considerada proyección futura y refleja las conclusiones sacadas con base en los supuestos de recursos y reservas que puedan ser económicamente viables.

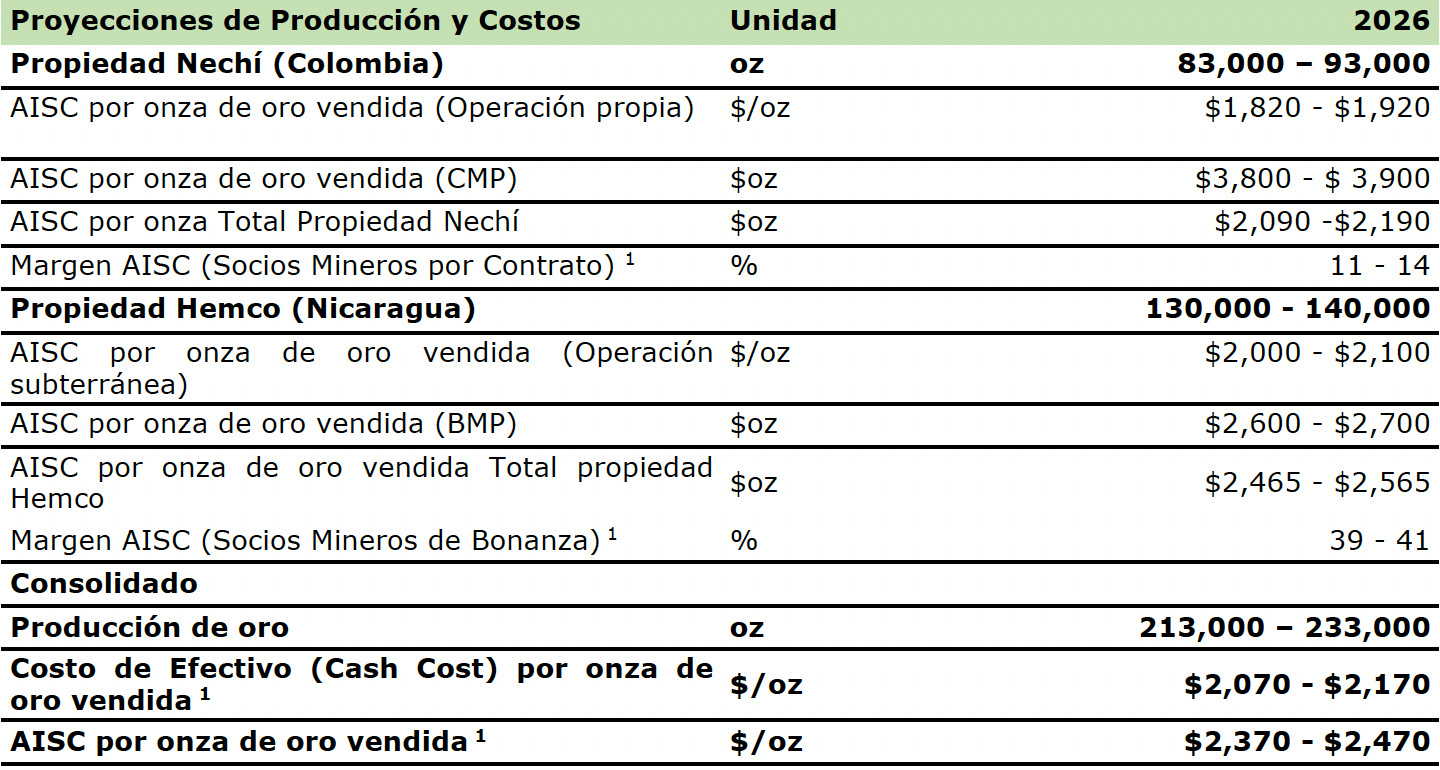

Para 2026, Mineros presenta una proyección de producción de oro consolidada de 213,000 a 233,000 onzas de oro. Esto representa un aumento de 10,000 onzas en relación con las proyecciones de 2025. Este incremento es el resultado de un enfoque disciplinado en onzas de "retorno rápido", priorizando la inversión de capital hacia proyectos brownfield y eficiencias operativas que puedan ponerse en marcha rápidamente para maximizar el flujo de caja libre en un mercado de materias primas robusto.

Las proyecciones de producción y costos de la Compañía reflejan el compromiso de mantener márgenes saludables a pesar de las presiones inflacionarias globales.

Nota sobre las Proyecciones: Se utilizaron los siguientes supuestos: un precio del oro de 4,405; tasas de inflación del 5% en Colombia y del 3% en Nicaragua; una tasa de cambio COP/USD de 3,850; e incrementos salariales promedio del 17% en Colombia y del 5% en Nicaragua. Si bien nuestras proyecciones para 2026 están ancladas en nuestras reservas primarias de oro, la Compañía continúa optimizando la recuperación de plata en la planta de procesamiento de Hemco. Aunque la plata no está clasificada actualmente como Reserva Mineral ni como Recurso Mineral, esperamos que las mejoras en nuestra capacidad para recuperar plata tengan un impacto positivo en nuestros ingresos y en el AISC consolidado. Para fines de reporte, cualquier plata recuperada se divulgará como producción de AuEq utilizando el precio promedio por onza vendida de cada metal en ese momento.

Estas medidas son medidas financieras no-NIIF prospectivas. Para obtener más información sobre las medidas financieras históricas no-NIIF equivalentes, consulte la Sección 10 – Medidas Financieras No-NIIF y Otras Medidas Financieras en este MD&A.

En 2026, se espera que la Propiedad Hemco (Nicaragua) entregue un desempeño sólido con una proyección de producción de oro de 130,000–140,000 onzas. Se espera que las operaciones de Panama & Pioneer tengan un rango de AISC de $2,000–$2,100 por onza. Además, se espera que el acuerdo con Bonanza Mining Partners genere un margen de AISC del 39%–41%, proporcionando una contribución robusta a la producción.

Para la Propiedad Nechí (Colombia), Mineros apunta a una producción estable de oro de 83,000–93,000 onzas en 2026. Se espera que las dragas propiedad de la empresa operen dentro de un rango de AISC de $1,820–$1,920 por onza, respaldado por un enfoque continuo en la optimización de las operaciones y el control de costos. Se espera que los socios mineros contratistas entreguen un margen de AISC del 11%–14%, lo que representa una generación de efectivo consistente y confiable en esta operación.

El presupuesto de CAPEX para 2026 está estructurado para equilibrar los requerimientos de sostenimiento con iniciativas de crecimiento de alto impacto.

Aproximadamente el 78% del capital de crecimiento de la Compañía se dirige hacia Nicaragua, anclado por un proyecto de $23 millones para escalar la capacidad de procesamiento de Hemco de 1,800 a 2,500 toneladas por día (“tpd”). Esta iniciativa es la primera etapa de un enfoque disciplinado para aumentar la producción a través de la expansión de capacidad orgánica.

Más allá de estas ganancias inmediatas, Mineros está evaluando la instalación estratégica de un molino de 1,000 tpd que ya se encuentra en el inventario de activos de la Compañía. Este proyecto se considera un ejercicio crítico de eliminación de cuellos de botella destinado a aumentar la producción en Nicaragua. Al abordar estos límites de procesamiento, la Compañía está sentando las bases para una transición hacia una capacidad de producción significativamente mayor a largo plazo.

La Compañía también está enfocada en avanzar el Proyecto Porvenir a través de las etapas finales de obtención de permisos y optimización técnica. La finalización de la actualización del NI 43-101 de Hemco (la “Actualización del PFS de 2026”), contiene una actualización sobre el estudio de prefactibilidad del Proyecto Porvenir, destacando una planta de proceso optimizada con una capacidad de procesamiento de 2,000 tpd. El análisis económico del Proyecto Porvenir demuestra que las Reservas Minerales son económicamente viables a los precios de pronóstico de consenso de $3,150/oz Au, $45.00/oz Ag, $4.72/lb Cu y $1.22/lb Zn sobre la LOM. Los resultados económicos del caso base de la Actualización del PFS de 2026 dan como resultado un VPN después de impuestos a una tasa de descuento del 5% de aproximadamente $460 millones, una TIR después de impuestos del 37.9% y un periodo de recuperación de aproximadamente 2.0 años desde el inicio de la producción.

Los costos de capital inicial se estiman en $206.8 millones, incluyendo contingencia. El capital de sostenimiento de la Vida de la Mina (“LOM”) se estima en $66.2 millones, y los costos de cierre y remediación se estiman en $33.4 millones. El proyecto Porvenir ya cuenta con el permiso ambiental para la operación minera, lo que reduce significativamente el riesgo en el camino hacia la producción.

El programa de exploración de Mineros (presupuestado en $17.3 millones) está diseñado para respaldar el crecimiento de la producción a corto plazo mientras avanza en una cartera de oportunidades en todo el portafolio. La Compañía planea 95,000 metros de perforación en 2026, con el enfoque principal en un programa de 75,400 metros en Hemco con un costo de $11.0 millones, centrado predominantemente en objetivos brownfield alrededor de las operaciones existentes y proyectos de crecimiento (incluyendo trabajos en y cerca de Porvenir), mientras aumenta selectivamente la exploración greenfield en el distrito subexplorado del “Triángulo de Oro”, un área definida por los históricos pueblos mineros de Bonanza, Rosita y Siuna; donde opera la Compañía. El triángulo de oro es una de las regiones mineras más prolíficas de Centroamérica, de la que se informa que ha producido nueve millones de onzas de oro, cinco millones de onzas de plata y 305 millones de libras de cobre.

En Colombia, Mineros espera completar 13,000 metros de perforación en la Propiedad Nechí a un costo de $4.1 millones, y en Chile la Compañía invertirá $2.2 millones para 7,000 metros de perforación en La Pepa a medida que continúa reduciendo el riesgo del proyecto y mantiene la exposición estratégica a un distrito de exploración de alto potencial. Las proyecciones para 2026 son información prospectiva, y se advierte a los lectores que los resultados reales pueden variar. Remitimos a los lectores a los riesgos y supuestos contenidos en la Sección 14 – Notas de Advertencia e Información Adicional – Declaración de Advertencia sobre Información Prospectiva.

La Compañía realizará una conferencia virtual el jueves, 7 de mayo de 2026 a las 11:00 a. m. EST (10:00 a.m. Colombia) para analizar los resultados del trimestre. La conferencia virtual será en español con traducción simultánea al inglés. Para registrarse a la conferencia virtual, por favor haga click aqui.

La conferencia virtual requiere registro previo, y se recomienda a los interesados acceder aproximadamente diez minutos antes del inicio de la llamada. La conferencia se archivará en el sitio web de la Compañía en www.mineros.com.co durante aproximadamente 30 días después de la misma.

Mineros es una empresa minera de oro latinoamericana con sede en Medellín, Colombia. La Compañía tiene una base de activos diversificada, con minas en Colombia y Nicaragua y una cartera de proyectos de exploración y desarrollo en toda la región.

La Junta Directiva y la Administración de Mineros tienen amplia experiencia en minería, desarrollo corporativo, finanzas y sustentabilidad. Mineros tiene un largo historial de maximizar el valor para los accionistas y pagar altos dividendos anuales. Durante casi 50 años Mineros ha operado con un enfoque de seguridad y sostenibilidad en todas sus operaciones.

Las acciones ordinarias de Mineros cotizan en la Bolsa de Valores de Toronto bajo el símbolo “MSA”, y en la Bolsa de Valores de Colombia bajo el símbolo “MINEROS”.

Para más información póngase en contacto:

Juan Camilo Obando

Director de Relación con Inversionistas

(+57) 6042665757

relacion.inversionistas@mineros.com.co

El Grupo gestiona su capital para asegurar que sus subsidiarias puedan continuar maximizando los rendimientos para los inversionistas y otros grupos de interés, a través de un equilibrio óptimo entre la deuda neta y el patrimonio. La combinación deuda/patrimonio se ha mantenido en los niveles esperados y en línea con la estrategia de crecimiento del Grupo.

La estructura de capital está compuesta por la deuda neta (préstamos y efectivo y equivalentes de efectivo) y el patrimonio. El Grupo ha determinado que la tasa interna de retorno (TIR) asociada a los nuevos proyectos debe ser de un mínimo del 15%. Asimismo, ha definido un objetivo de apalancamiento máximo como múltiplo del EBITDA. Para los periodos del 31 de marzo de 2026 y 31 de marzo de 2025, el nivel de apalancamiento se sitúa cerca del límite inferior del rango definido.

La Política de Inversión de la Compañía permite el uso de coberturas de precio del oro que cubren hasta el 100% de la producción prevista y coberturas de tipo de cambio sobre los flujos de efectivo operativos proyectados. Todos los contratos de cobertura tienen un plazo máximo de veinticuatro meses. A la fecha del informe, no quedaban contratos vigentes de cobertura de precio del oro o de tipo de cambio.

La función de tesorería del Grupo gestiona el acceso a los mercados financieros globales, y monitorea y gestiona los riesgos financieros relacionados con las operaciones del Grupo mediante el análisis de las exposiciones y la magnitud de los riesgos asociados a cada operación. Estos riesgos incluyen el riesgo de mercado, el riesgo de crédito y el riesgo de liquidez.

Mineros busca minimizar el efecto de estos riesgos mediante el uso de instrumentos financieros derivados para cubrir las exposiciones. El uso de derivados financieros, así como las inversiones de excedentes de liquidez, se rigen por la Junta Directiva bajo un estricto cumplimiento de la política de inversión y cobertura del Grupo. Durante el primer trimestre (Q1) de 2026, la Junta Directiva aprobó una política de inversión actualizada que amplió la gama de instrumentos financieros admisibles e introdujo un Comité de Inversiones con mayores responsabilidades de supervisión y reporte. La política establece límites de riesgo cuantitativos, requisitos diarios de valoración a precios de mercado (mark-to-market) y pruebas de estrés mensuales para las posiciones de derivados no designadas como instrumentos de cobertura.

Los instrumentos derivados que no cumplen con los criterios para ser designados como contabilidad de coberturas bajo la NIIF 9, o para los cuales el Grupo opta por no aplicar la contabilidad de coberturas, se clasifican a valor razonable con cambios en resultados. Los cambios en el valor razonable de dichos instrumentos se reconocen en el estado consolidado de resultados en el periodo en que surgen.

El riesgo de mercado es el riesgo de que el valor razonable de los flujos de efectivo futuros de un instrumento financiero fluctúe como resultado de cambios en los precios de mercado, las tasas de cambio y las tasas de interés. En Mineros, los riesgos derivados del mercado de metales preciosos y del mercado de divisas se gestionan activamente.

Debido a su actividad económica, el Grupo vende oro en el mercado internacional de metales preciosos. Estas ventas representan cerca del 95% de los ingresos operativos del Grupo; en consecuencia, la exposición a las variaciones en el precio del oro es alta.

Este riesgo se gestiona mediante la contratación de instrumentos financieros derivados OTC (extrabursátiles) cuyo activo subyacente es el oro, con el fin de reducir la variabilidad de los ingresos operativos causada por la volatilidad del precio del oro. Adicionalmente, la política de inversión actualizada permite al Grupo mantener instrumentos derivados sobre oro que no están designados como instrumentos de cobertura; estos se clasifican a a valor razonable con cambios en resultados y sus cambios en el valor razonable se reconocen en resultados. Consulte la sección "Instrumentos Financieros Derivados" a continuación para obtener detalles sobre las posiciones vigentes.

El efectivo se genera a partir de las ventas de oro en dólares estadounidenses (USD), pero algunos de los costos del Grupo están denominados en pesos colombianos y, en menor medida, en córdobas nicaragüenses. Este riesgo se gestiona a través de instrumentos financieros derivados OTC (extrabursátiles) para el par USD/COP (basados en la Tasa Representativa del Mercado – TRM). Dada la fluctuación actual de las tasas de cambio, el Grupo suspendió el uso de contratos forward durante el primer trimestre (Q1) de 2024 y aún no ha reanudado las coberturas cambiarias. Durante 2025 y el primer trimestre (Q1) de 2026, no hubo instrumentos derivados de divisas vigentes.

El Grupo monitorea el comportamiento de los tipos de interés para obtener tipos de interés favorables siempre que sea posible, de igual forma ha mantenido niveles de deuda conservadores: el efectivo y equivalentes de efectivo ascendían a $40.191.178 (31 de diciembre de 2025: $28.613.769) y los préstamos y otros endeudamientos a $59.504.777 (31 de diciembre de 2025: $820.847).

El riesgo de crédito del Grupo surge de la potencial incapacidad de los deudores para cumplir con sus obligaciones o de las pérdidas incurridas debido al incumplimiento de los emisores de instrumentos financieros en los que el Grupo ha invertido. Como parte de su política de gestión de riesgos, el Grupo solo realiza operaciones con contrapartes financieramente sólidas. Las exposiciones crediticias y las calificaciones de riesgo de estas contrapartes se monitorean continuamente.

El Grupo invierte su exceso de liquidez en instituciones financieras de primer nivel, asegurando una calificación crediticia mínima de A- para inversiones internacionales y AA/DP1 para emisores locales. Para las contrapartes de derivados, el Grupo requiere la ejecución de un Contrato Marco ISDA (ISDA Master Agreement) o equivalente en algunos casos. Se mantienen políticas de crédito conservadoras y las condiciones del mercado se evalúan permanentemente mediante valoraciones cuantitativas y cualitativas.

El Grupo no mantiene garantías para cubrir los riesgos de crédito asociados con sus activos financieros. No existe un historial de pérdidas en instrumentos financieros dada la naturaleza de las transacciones y la alta calificación de las contrapartes para mayor detalle sobre la exposición al riesgo de crédito de la compañía ver nota 5 de los Estados Financieros Separados Condensados al cierre del 31 de marzo de 2026.

La responsabilidad última de la gestión del riesgo de liquidez recae en la Junta Directiva, la cual ha establecido un marco de gestión de riesgo de liquidez adecuado para el manejo de los requerimientos de financiación y gestión de liquidez del Grupo a corto, mediano y largo plazo. El Grupo gestiona el riesgo de liquidez manteniendo reservas adecuadas, facilidades bancarias y líneas de crédito de reserva, mediante el monitoreo continuo de los flujos de efectivo proyectados y reales, y conciliando los perfiles de vencimiento de los activos y pasivos financieros.

Durante los tres meses terminados el 31 de marzo de 2026, el Grupo generó flujos de efectivo netos negativos de actividades de operación por ($38.006.286) (31 de marzo de 2025: ($5.623.360)). Al 31 de marzo de 2026, el Grupo mantenía efectivo y equivalentes de efectivo por 40.191.178 (31 de diciembre de 2025: $28.613.769). Al 31 de marzo de 2026, el capital de trabajo del Grupo era de ($40.984.565) (31 de diciembre de 2025: $47.603.166).

Al 31 de marzo de 2026, los instrumentos derivados vigentes del Grupo se describen a continuación. A la fecha de reporte, no existían derivados de oro o divisas designados bajo contabilidad de coberturas.

Históricamente, Mineros ha implementado una estrategia de establecer límites de precio (los "Collares de Oro") con costos bajos o nulos. Estos límites se establecen mediante la venta de opciones de compra y la adquisición de opciones de venta sobre una cantidad de onzas de oro, la cual no debe exceder la producción prevista para el período. Cualquier prima pagada por la operación se incluye como parte del valor razonable y se liquida en efectivo sobre una base neta al vencimiento de los contratos mensuales.

Durante el primer trimestre de 2026, Mineros aseguró una estrategia de protección de precios para 15.000 onzas de oro (2.500 onzas mensuales hasta junio de 2026). Esta estructura de "collar" garantizaba que Mineros recibiría al menos 4.900 dólares por onza, con un límite máximo de 4.970 dólares por onza. Antes de finalizar el trimestre, el collar se concretó y Mineros registró una pérdida. $929.389.

Al 31 de marzo de 2026, el Grupo mantenía un contrato a plazo (forward) para la compra de 10,000 onzas de oro a un precio fijo de USD $5,001 por onza. El contrato no está designado como instrumento de cobertura bajo la NIIF 9; en consecuencia, se clasifica a valor razonable con cambios en resultados (VRCER) y los cambios en el valor razonable se reconocen en el estado de resultados. Ver nota 5 de los Estados Financieros Separados Condensados al 31 de marzo de 2026.

Esta tabla muestra el impacto de las coberturas de flujo de efectivo en el Otro Resultado Integral (ORI). En 2026, no hay coberturas vigentes. El saldo registrado en 2025 no corresponde a la contratación de nuevas coberturas durante dicho ejercicio, sino que representa la variación y liquidación en el Otro Resultado Integral (ORI) de los instrumentos financieros que se mantenían vigentes desde el cierre de 2024.

La información científica y técnica contenida en este comunicado de prensa ha sido revisada y aprobada por Luis Oliveira, Geólogo, MAusIMM CP (Geo), Director de Recursos y Reservas de Mineros S.A. y una persona calificada dentro del significado del Instrumento Nacional 43-101 - Estándares de Divulgación para Proyectos Minerales.

Este comunicado de prensa contiene "información prospectiva" en el sentido de las leyes de valores aplicables. La información prospectiva incluye declaraciones que utilizan terminología prospectiva como "puede", "podría", "sería", "hará", "debería", "pretende", "objetivo", "planea", "espera", "presupuesto", "estimación", "pronóstico", "programa", "anticipar", "creer", "continuar", "potencial", "ver" o la variación negativa o gramatical de los mismos u otras variaciones de los mismos o terminología comparable. Dicha información prospectiva incluye, entre otros, declaraciones con respecto a las perspectivas de la Compañía para 2025; cronograma, finalización y resultados de un estudio de prefactibilidad del Proyecto Porvenir; calendario para la finalización de un PEA en el Proyecto La Pepa; estimaciones de reservas minerales y recursos minerales; las actividades planificadas de exploración, desarrollo y producción de la Compañía; declaraciones sobre la exploración y el desarrollo proyectados de los proyectos de crecimiento de la Compañía, incluido el Proyecto Porvenir y el Proyecto La Pepa; calendario, finalización y resultados de estimaciones de recursos minerales y estudios de minería; estimaciones de capital y costos operativos futuros; desempeño financiero u operativo futuro y condición de la Compañía y su negocio, operaciones y propiedades; expectativas con respecto a los tipos de cambio de divisas futuros; y cualquier otra manifestación que pueda predecir, pronosticar, indicar o implicar planes futuros, intenciones, niveles de actividad, resultados, desempeño o logros.

La información prospectiva se basa en estimaciones y suposiciones de la administración a la luz de su experiencia y percepción de tendencias, condiciones actuales y desarrollos esperados, así como otros factores que la administración considera relevantes y razonables en las circunstancias, a la fecha de este comunicado de prensa, incluyendo, sin limitación, suposiciones sobre: mercados de capital de deuda y acciones favorables; la capacidad de obtener el capital adicional necesario en términos razonables para avanzar la producción, el desarrollo y la exploración de las propiedades y activos de la Compañía; precios futuros del oro y otros metales; el cronograma y resultados de programas de exploración y perforación, y estudios técnicos y económicos; el desarrollo del Proyecto Porvenir; finalización de sus programas de perforación; la precisión de cualquier estimación de Reservas Minerales y Recursos Minerales; que la geología de las Propiedades Materiales sea la descrita en los informes técnicos correspondientes; costos de producción; precisión de los costos y gastos presupuestados de exploración y desarrollo; precios de otros insumos como el combustible; futuros tipos de cambio y tasas de interés; condiciones operativas favorables que permitan a la Compañía operar de manera segura, eficiente y efectiva; estabilidad política y regulatoria; obtención de aprobaciones gubernamentales, regulatorias y de terceros, licencias y permisos en términos favorables; renovación de permisos existentes en términos favorables; cumplimiento de las leyes aplicables; estabilidad laboral sostenida; estabilidad en los mercados financieros y de bienes de capital; tasas de inflación; disponibilidad de mano de obra y equipos; relaciones positivas con grupos locales, incluyendo cooperativas de minería artesanal en Nicaragua, y la capacidad de la Compañía de cumplir con sus obligaciones bajo los acuerdos con dichos grupos; y el cumplimiento de los términos y condiciones de los acuerdos de préstamo vigentes de la Compañía. Aunque la Compañía considera estas suposiciones razonables, las mismas están inherentemente sujetas a importantes riesgos e incertidumbres comerciales, sociales, económicas, políticas, regulatorias, competitivas y de otro tipo, así como a contingencias y otros factores que podrían hacer que las acciones, eventos, condiciones, resultados, rendimientos o logros reales difieran sustancialmente de los proyectados en la información prospectiva. Muchas de las suposiciones se basan en factores y eventos que no están bajo el control de la Compañía, y no hay garantía de que resulten ser correctas.

Para obtener más información sobre estos y otros factores de riesgo, consulte la sección "Factores de riesgo" del formulario de información anual de la Compañía con fecha del 25 de marzo de 2024, disponible en SEDAR+ en www.sedarplus.com.

La Compañía advierte que las listas anteriores de suposiciones y factores importantes no son exhaustivas. Otros eventos o circunstancias podrían causar que los resultados reales difieran de manera significativa de los estimados o proyectados, ya sea expresados o implícitos en la información prospectiva contenida en este documento. No puede garantizarse que la información prospectiva resulte ser precisa, ya que los resultados reales y los eventos futuros podrían diferir sustancialmente de los anticipados en dicha información. En consecuencia, los lectores no deben confiar indebidamente en la información prospectiva.

La información prospectiva contenida en este comunicado se presenta a la fecha del mismo, y la Compañía rechaza cualquier obligación de actualizar o revisar dicha información, ya sea como resultado de nueva información, eventos o resultados futuros, o de otro tipo, salvo en la medida en que lo exijan las leyes de valores aplicables.

Este comunicado incluye Cash Cost por onza de oro vendida y All-in sustaining cost ("AISC") por onza de oro vendida, que son indicadores no NIIF. La Compañía considera que estos indicadores no NIIF, además de las medidas convencionales preparadas de acuerdo con las NIIF, brindan a los inversionistas una mejor capacidad para evaluar el desempeño de la Compañía.

La medida estándar bajo NIIF más cercana y comparable con el Cash Cost y AISC por onza de oro vendida, son los costos de venta. Las medidas financieras e indicadores no NIIF están destinados a proporcionar información adicional y no deben considerarse de forma aislada o como un sustituto de las medidas de desempeño preparadas de acuerdo con las NIIF. Estos indicadores no son medidas financieras estandarizadas según las NIIF y, por lo tanto, pueden no ser comparables con indicadores financieros similares divulgadas por otros emisores. Ciertas revelaciones adicionales para estos indicadores no NIIF se han incorporado por referencia y se pueden encontrar en la sección “10. Medidas financieras no NIIF” del Management’s Discussion & Analysis of Financial Condition & Results of Operation for the three months and year ended December 31, 2024, disponible en SEDAR+ en www.sedarplus.com.