(Todas las cantidades expresadas en pesos colombianos a menos que se indique lo contrario)

Medellín, Colombia – agosto 12, 2025 – Mineros SA (TSX:MSA, MINEROS:CB) ("Mineros" o la "Compañía") informó hoy sus resultados financieros y operativos para los tres y seis meses terminados en junio 30 2025. Todos los montos en dólares –excepto los valores por acción– están expresados en miles de dólares estadounidenses, a menos que se indique lo contrario. Para más información, consulte los estados financieros consolidados intermedios condensados no auditados en dólares de la Compañía y la discusión y análisis de la administración publicados en el sitio web de Mineros: https://mineros.com.co/es/inversionistas/informes-financieros y presentados bajo su perfil en www.sedarplus.com.

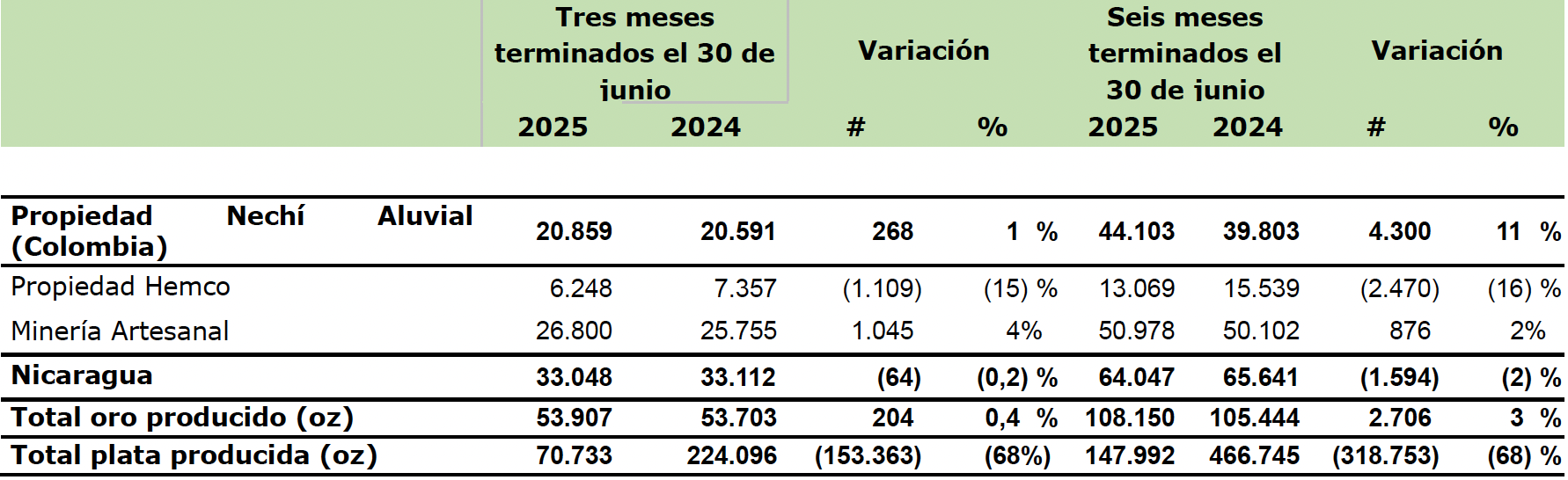

Producción de oro para el segundo trimestre de 2025.

Producción de oro para los seis meses terminados el 30 de junio de 2025

(Todos los números están expresados en onzas a menos que se indique lo contrario)

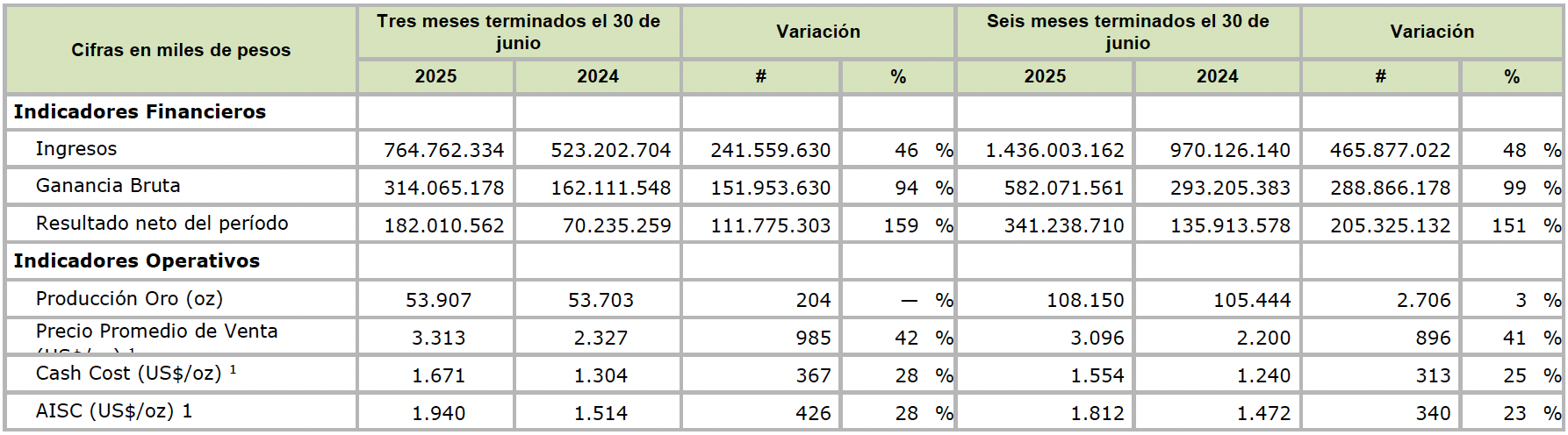

A continuación presentamos un resumen del desempeño financiero y operativo de Mineros S.A. durante los tres y seis meses terminados en junio 30 de 2025. La información financiera completa y detallada se encuentra en los estados financieros separados y consolidados de la Compañía y las notas correspondientes al período finalizado el 30 de junio de 2025.

(cifras en miles de pesos colombianos

El Cash Cost efectivo por onza de oro vendida para los tres meses finalizados al cierre del 30 de junio de 2025 fue de US$1.671 y el AISC por onza de oro vendida fue de US$1.940, en comparación con el Cash Cost efectivo por onza de oro vendida de US$1.304 y el AISC por onza de oro vendida de US$1.514 para el mismo período en 2024. El aumento del 28 % en el Cash Cost por onza de oro vendida se explicó principalmente por un costo de ventas mayor, debido a precios más altos del oro y un 0,4 % más de onzas de oro vendidas. El aumento del 28 % en el AISC por onza de oro vendida se explica principalmente por el aumento del Cash Cost por onza de oro vendida.

(cifras en miles de pesos colombianos)

El 31 de marzo de 2025, Mineros celebró la Asamblea Ordinaria de Asamblea General de Accionistas (“la Asamblea”). En la sesión, la Asamblea aprobó la distribución de las utilidades de la Compañía en forma de dividendo. Los accionistas tienen derecho a recibir el pago de un dividendo ordinario anual de US $0,10 con respecto a cada acción común que posean, pagadero en cuatro cuotas trimestrales iguales de US $0,025 pagadero trimestre anticipado los días 2 de mayo, 1 de agosto, 04 de noviembre de 2025 y 2 de febrero de 2026.

A partir del 8 de abril de 2025, David Londoño fue nombrado Presidente y CEO de Mineros. El Sr. Londoño cuenta con más de 40 años de experiencia en el sector minero, y ha ocupado cargos técnicos, operativos y directivos en empresas internacionales como OceanaGold Corporation, Kirkland Lake Gold Inc., AngloGold Ashanti Limited y Barrick Gold Corp. Es Ingeniero de Minas de la Universidad Nacional de Colombia, tiene una Maestría en Ingeniería de la Tierra y Sistemas de la Colorado School of Mines, y un MBA de Regis University.

El 18 de junio de 2025, Mineros anunció la salida de Alan Wancier, su Vicepresidente Financiero, efectiva a partir del 20 de junio de 2025. Sergio Alejandro Chavarría Munera, Gerente Financiero de Mineros, fue nombrado Vicepresidente Financiero Interino mientras se llevaba a cabo la búsqueda del reemplazo del Sr. Wancier. El Sr. Chavarría ha ocupado roles financieros de creciente responsabilidad en Mineros desde 2018.

El 14 de julio de 2025, Sun Valley Investments AG (“Sun Valley”) adquirió 23.851.918 acciones ordinarias, representativas del 7,96 % de las acciones emitidas y suscritas de la Compañía, tras la liquidación de una oferta pública de adquisición (OPA) realizada a través de la BVC. Inmediatamente antes de la OPA, Sun Valley poseía o ejercía el control o la dirección sobre 172.122.705 acciones ordinarias, representativas del 57,42 % de las acciones emitidas y suscritas. Tras la liquidación de la OPA, Sun Valley posee el control o la dirección sobre 195.974.623 acciones ordinarias, representativas de aproximadamente el 65,38 % de las acciones emitidas y suscritas.

El 18 de julio de 2025, la Compañía anunció su intención de iniciar un programa de recompra de acciones ordinarias de la Compañía por un valor de hasta US$12 millones a través de la Bolsa de Valores de Colombia (BVC), durante un período que finaliza el 31 de marzo de 2027.

La Compañía informará la fecha en que tiene la intención de comenzar la recompra de sus acciones antes de iniciarla. El programa de recompra de acciones permanecerá vigente hasta el 31 de marzo de 2027 o hasta que se haya alcanzado el valor máximo, lo que ocurra primero, a menos que la Compañía lo prorrogue o lo dé por terminado anticipadamente. Las recompras se realizarán de acuerdo con las regulaciones colombianas aplicables, incluidas las establecidas por la Superintendencia Financiera de Colombia.

El 21 de julio de 2025, Mineros anunció el nombramiento de David Splett como Director Financiero, a partir del 22 de julio de 2025, tras una búsqueda para reemplazar a Alan Wancier, quien renunció a su cargo el 20 de junio de 2025.

David Splett es licenciado en Economía y Administración, y Contador Público. Además, cuenta con una maestría en Investigación de Operaciones y un MBA. Tiene 35 años de experiencia internacional en recursos y una trayectoria demostrada en la creación de valor y éxito en roles financieros y operativos en metales básicos y preciosos, minerales industriales, petróleo y gas.

A lo largo de su carrera, David ha ocupado cargos ejecutivos y de alta dirección en Calibre Mining, Goldcorp, Mosaic Corporation, Teck Resources, Antamina, entre otras empresas.

El 28 de julio de 2025, las empresas MINEROS S.A. y HEMCO, actuando como deudores, realizaron los siguientes pagos anticipados en préstamos otorgados por las instituciones financieras que se indican a continuación:

El 11 de agosto de 2025, la Compañía anunció que adquirirá de Pan American Silver Corp. ("Pan American") una participación del 80% en el Proyecto La Pepa por $40 millones en efectivo (la "Compra del Proyecto La Pepa"), lo que eleva su participación en el Proyecto La Pepa al 100%.

La Compra del Proyecto La Pepa se estructura como una transacción entre filiales de Mineros y Pan American para la compraventa de todas las acciones de Minera Cavancha SpA que no son propiedad de Mineros. Minera Cavancha SpA actualmente posee el Proyecto La Pepa en virtud de un joint venture entre Mineros y Pan American. En relación con la Compra del Proyecto La Pepa, dicho joint venture se dará por terminado.

La exploración cercana a mina se centra en las operaciones mineras actuales: la Mina Panamá y la Mina Pioneer. La mineralización está relacionada con un sistema de oro epitermal asociado con múltiples vetas de cuarzo.

Se completaron un total de 10,862 metros de perforación diamantina en 71 pozos durante el segundo trimestre de 2025, alcanzando aproximadamente el 65% del plan de perforación para 2025. El objetivo de esta campaña es aumentar los Recursos Minerales y Reservas Minerales en las minas Panamá y Pioneer. Se perforaron 5,148 metros en la Mina Panamá y 5,714 metros en la Mina Pioneer.

Mineros está actualizando los Recursos Minerales y Reservas Minerales de las minas Panamá y Pioneer, con publicación programada para principios de 2026.

La exploración brownfield se centra en el bloque Bonanza, que abarca las áreas de concesión entre la Mina Panamá y la Mina Pioneer. La mineralización pertenece a la misma tendencia de oro epitermal que comprende las minas Panamá y Pioneer, caracterizada por múltiples vetas de cuarzo.

Para 2025, Mineros ha planificado una campaña de perforación diamantina de 18,000 metros para evaluar principalmente dos objetivos brownfield: Cleopatra y Orfeo. Las actividades de perforación brownfield comenzaron al final del segundo trimestre de 2025. Se completaron 50 metros de perforación diamantina en un único pozo en el objetivo Cleopatra.

El Proyecto Porvenir es un proyecto en etapa de desarrollo ubicado a 10.5 km al suroeste de las instalaciones actuales de la Propiedad Hemco. La mineralización consiste en un depósito de oro-zinc-plata alojado en rocas volcánicas, con vetas epitermales de cuarzo de sulfuración intermedia.

La Compañía avanza según lo planeado con la actualización de los Recursos Minerales y Reservas Minerales del Proyecto Porvenir, buscando maximizar su valor, con la optimización del estudio de prefactibilidad programada para finales de 2025.

El Depósito Guillermina es un yacimiento epitermal de zinc-oro-plata, situado a cuatro kilómetros al oeste del depósito Pioneer.

El 24 de julio de 2025, Mineros anunció su estimación inicial de Recursos Minerales para el Depósito Guillermina, que incluye:

La mineralización en Guillermina está abierta, tanto lateralmente como en profundidad, con un excelente potencial para la delimitación de zonas adicionales de mineralización a medida que continúa la exploración.

La campaña de perforación de 2025 en Guillermina comenzó en julio de 2025 y está en curso, con 2.000 metros planificados. Representa una oportunidad prometedora que podría contribuir significativamente al desarrollo futuro del Proyecto Porvenir.

El Depósito Leticia es un depósito epitermal de oro-plata-zinc, ubicado a 500 metros al noroeste del Proyecto Porvenir.

Para 2025, Mineros ha planificado una campaña de perforación diamantina de 1,300 metros; sin embargo, las actividades de perforación greenfield aún no han comenzado debido a retrasos en la formalización de los contratos de perforación.

Mineros planea actualizar la estimación de Recursos Minerales del depósito Leticia en 2025.

El Depósito Luna Roja es un sistema de skarn de oro, ubicado a 24 km al sureste de las instalaciones existentes de Hemco. La Compañía se está enfocando en expandir los Recursos Minerales actuales e identificar nuevos objetivos alrededor del depósito principal.

Mineros está avanzando en una actualización de los Recursos Minerales para el Depósito Luna Roja, cuya publicación se espera para finales de 2025.

La exploración regional greenfield de Mineros se centra en dos áreas con objetivos en etapa temprana: los distritos Rosita y Bonanza. El distrito Bonanza excluye el área brownfield designada conocida como el bloque Bonanza (ver Exploración Brownfield, Expansión de la Propiedad Hemco).

Una campaña de perforación de 14,500 metros está planificada para 2025, con aproximadamente 6,000 metros destinados a exploración en el Distrito Rosita y 8,500 metros en el Distrito Bonanza. Las actividades de perforación greenfield aún no han comenzado debido a retrasos en la formalización de los contratos.

Se recibieron los resultados de ensayos de 10 pozos de perforación diamantina, con un total de 1,374 metros, completados en el objetivo Okonwas durante el segundo trimestre de 2025. Los resultados confirman la presencia de mineralización anómala de oro, plata y zinc, e indican vetas mineralizadas múltiples, paralelas y estrechas. Intercepciones destacadas incluyen:

Los resultados sugieren que la mineralización se extiende en profundidad; sin embargo, las estructuras de vetas presentan continuidad limitada y son generalmente estrechas o discontinuas. Actualmente, la exploración de seguimiento se centra en evaluar objetivos adicionales al norte y este dentro de la concesión Rosita I (Distrito Rosita) para evaluar el potencial de futuras perforaciones.

En la Propiedad Aluvial Nechí, Mineros está explorando oro aluvial predominantemente al este del río Nechí, donde la Compañía actualmente opera dentro de sedimentos aluviales cuaternarios.

Se completaron un total de 4,294 metros en 155 pozos durante el segundo trimestre de 2025, aproximadamente el 65% del plan original de perforación de la Compañía. La perforación se centró en el área actual de producción, con 955 metros completados en 36 pozos de perforación con barrena y 3,339 metros en 119 pozos de perforación sónica.

El Proyecto La Pepa es un proyecto avanzado de exploración de oro situado en el Cinturón de Oro de Maricunga de la Región de Atacama, Chile, aproximadamente a 800 km al norte de Santiago y 110 km al este de Copiapó, a 4,200 metros sobre el nivel del mar en la Cordillera de los Andes. Es 100% propiedad de Minera Cavancha SpA, una entidad de empresa conjunta en la que Mineros posee el 20% y Pan American el 80%.

El 11 de agosto de 2025, la Compañía anunció que adquirirá de Pan American Silver Corp. ("Pan American") una participación del 80% en el Proyecto La Pepa por $40 millones en efectivo (la "Compra del Proyecto La Pepa"), lo que eleva su participación en el Proyecto La Pepa al 100%.

La Compra del Proyecto La Pepa se estructura como una transacción entre filiales de

Mineros y Pan American para la compraventa de todas las acciones de Minera Cavancha SpA que no son propiedad de Mineros. Minera Cavancha SpA actualmente posee el Proyecto La Pepa en virtud de una empresa conjunta entre Mineros y Pan American. En relación con la Compra del Proyecto La Pepa, dicha empresa conjunta se dará por terminada.

Nota Cautelar: La información aquí presentada contiene proyecciones; dicha información se relaciona con eventos en el futuro, incluyendo el desempeño de la Compañía, prospectos y oportunidades de negocio. Las proyecciones pueden incluir, entre otros, estimación de recursos y reservas, niveles de producción futuros, niveles de inversión futuros y su asignación, niveles de inversión en exploración y desarrollo de minas. Los recursos y reservas estimados se basan en proyecciones de resultados futuros y supuestos internos. Cualquier información presentada que no sea histórica puede ser considerada proyección futura y refleja las conclusiones sacadas con base en los supuestos de recursos y reservas que puedan ser económicamente viables.

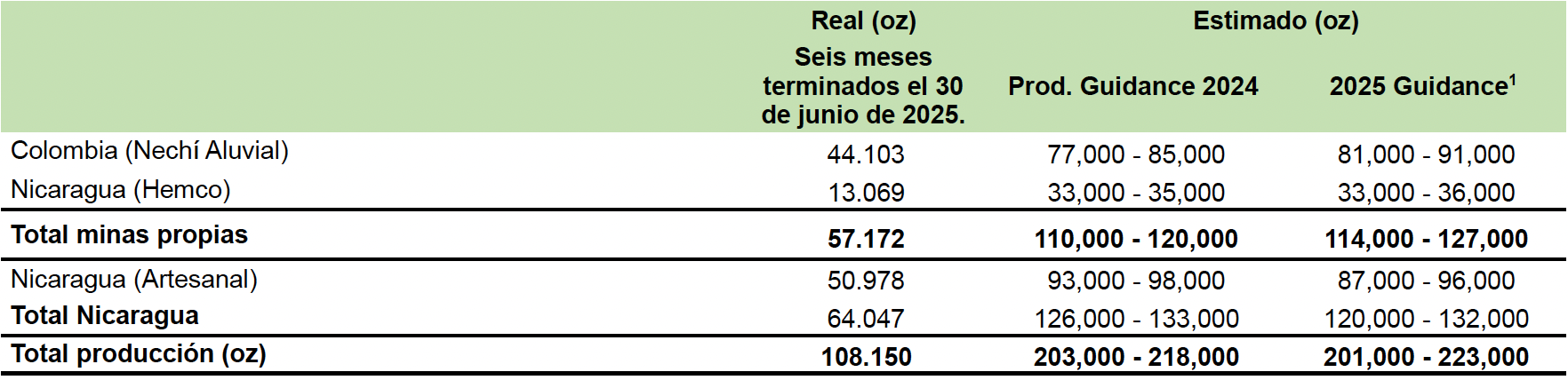

La siguiente tabla resume la producción de la Compañía en el segundo trimestre de 2025. en relación con la estimación para el año completo de 2025, la cual fue informada al mercado el 22 de enero de 2025:

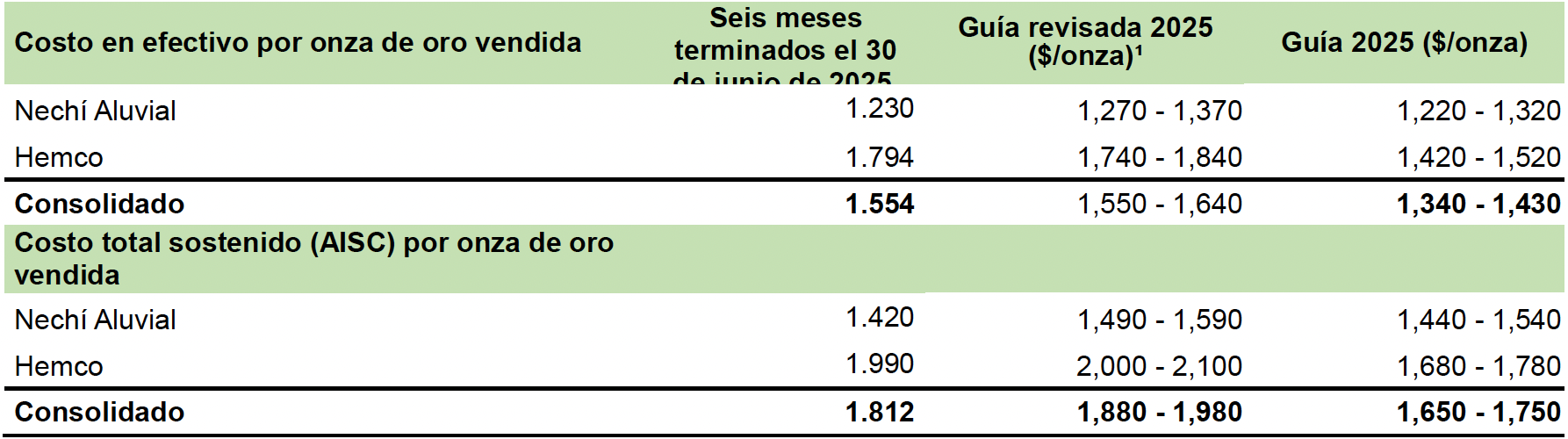

La siguiente tabla muestra las estimaciones de Cash Cost y AISC por onza de oro vendida de la Compañía para 2025 y el Cash Cost y AISC real para el segundo trimestre de 2025. El estimado de costos incluye las dos propiedades materiales y las onzas de oro provenientes de minería artesanal (cifras expresadas en dólares americanos).

Las estimaciones de Cash Cost y AISC son medidas financieras no NIIF con proyección futura. La guía para 2025 del Cash Cost por onza de oro vendida y del AISC por onza de oro vendida ha sido ajustada para reflejar mejor las estimaciones de consenso del mercado para los precios del oro durante el resto del año, las cuales superan los US$3.000/oz, una tasa de cambio COP/USD de COP$4.200 y una inflación del 6,5%. Para obtener más información sobre las medidas financieras históricas equivalentes que no cumplen con las NIIF.

En el Segmento Nechí Aluvial en Colombia, en 2021 se inició un programa de formalización en el que Mineros compra material mineralizado a terceros. El modelo es similar al modelo empleado en el Segmento Hemco, donde el material mineralizado se compra con un porcentaje de descuento sobre el precio spot del oro. En consecuencia, el Cash Cost y el AISC en el Segmento Nechí Aluvial pueden aumentar cuando el precio del oro sea más alto y disminuirán cuando el precio spot del oro disminuya.

La Compañía realizará una conferencia virtual el miércoles, 13 de agosto de 2025 a las 10:00 a. m. EST (9:00 a.m. Colombia) para analizar los resultados del trimestre. La conferencia virtual será en español con traducción simultánea al inglés. La conferencia virtual estará disponible en:

https://app.webinar.net/wdyKZy5ZxoY

La conferencia virtual requiere registro previo, y se recomienda a los interesados acceder aproximadamente diez minutos antes del inicio de la llamada. La conferencia se archivará en el sitio web de la Compañía en www.mineros.com.co durante aproximadamente 30 días después de la misma.

Mineros es una empresa minera de oro latinoamericana con sede en Medellín, Colombia. La Compañía tiene una base de activos diversificada, con minas en Colombia y Nicaragua y una cartera de proyectos de exploración y desarrollo en toda la región.

La Junta Directiva y la Administración de Mineros tienen amplia experiencia en minería, desarrollo corporativo, finanzas y sustentabilidad. Mineros tiene un largo historial de maximizar el valor para los accionistas y pagar altos dividendos anuales. Durante casi 50 años Mineros ha operado con un enfoque de seguridad y sostenibilidad en todas sus operaciones.

Las acciones ordinarias de Mineros cotizan en la Bolsa de Valores de Toronto bajo el símbolo “MSA”, y en la Bolsa de Valores de Colombia bajo el símbolo “MINEROS”.

Para más información póngase en contacto:

Juan Camilo Obando

Director de Relación con Inversionistas

(+57) 6042665757

relacion.inversionistas@mineros.com.co

La exploración y explotación de metales preciosos implican numerosos riesgos inherentes como resultado de las condiciones económicas en las diversas áreas de operación. Como tal, la Compañía está sujeta a varios riesgos financieros, operativos y políticos que podrían tener un impacto significativo en su rentabilidad y en los niveles de flujos de efectivo operativos. Si bien la Compañía evalúa y minimiza estos riesgos mediante la aplicación de altos estándares operativos, incluida la administración y planificación cuidadosa de sus operaciones, la contratación de personal calificado y el desarrollo de sus habilidades a través de programas de capacitación y desarrollo, estos riesgos no pueden eliminarse.

La empresa cuenta con una metodología y una política para la gestión de riesgos aprobada. La metodología establece las pautas y criterios para identificar, valorar y administrar los riesgos de acuerdo con las políticas y objetivos del Grupo Mineros.

La empresa tal como lo establece la política actual de gestión de riesgos, se enfocará en los riesgos estratégicos, aquellos que puedan afectar el logro de la estrategia y objetivos corporativos y en ese sentido se identificaron esos riesgos, a los cuales se les ha hecho un seguimiento especial y se presenta su evolución en algunos comités estratégicos.

A continuación, se describen los tipos de riesgo financiero a los que la Compañía está expuesto, y sus políticas y objetivos para el manejo de estos riesgos:

El riesgo de crédito de la Compañía se origina en la incapacidad de los deudores de cumplir con sus obligaciones, o por la eventual pérdida que se puede presentar por incumplimiento de las obligaciones financieras que adquieren los emisores de los instrumentos financieros en los que la Compañía tiene inversiones. La Compañía ha adoptado como política sólo negociar con compañías solventes. Las exposiciones crediticias de la compañía y las calificaciones crediticias de sus contrapartes son monitoreadas continuamente.

Con respecto a los clientes, principales deudores, son evaluados anualmente en relación con sus condiciones e indicadores de liquidez y solvencia; las condiciones establecidas con los clientes para el pago de las exportaciones son de contado y los importes de estas se hacen efectivas contra la entrega de la producción a los clientes o refinerías con quienes trabaja la Compañía.

La Compañía deposita o invierte sus excedentes de liquidez en instituciones financieras de primer orden, con calificaciones mínimas de A- para inversiones internacionales y para las nacionales, en emisores con calificaciones no inferiores a AA/DP1. Adicionalmente, se establecen políticas de crédito conservadoras y se evalúan constantemente las condiciones de mercado en que se desenvuelven, para lo cual realiza evaluaciones cuantitativas y cualitativas de calificación de riesgos para las operaciones comerciales, de inversión y de crédito.

La Compañía no posee ninguna garantía para cubrir los riesgos crediticios asociados a sus activos financieros.

El riesgo de liquidez se gestiona mediante el adecuado cumplimiento de la política de cartera y pagos de la Compañía; el principal objetivo de esta tarea es la adecuada gestión del capital de trabajo y la debida optimización de la tesorería, y se administra mediante un estricto control del presupuesto, cartera con los clientes, compromisos adquiridos con proveedores y grupos de interés. Esta gestión se fundamenta en la elaboración y control de flujos de caja, presupuestos y proyecciones de maduración de pasivos financieros, los cuales son revisados periódicamente, permitiendo determinar la posición de tesorería necesaria para atender las necesidades de liquidez.

Riesgo cambiario: los riesgos operativos de la Compañía se derivan de las exportaciones de oro, que están establecidas en dólares americanos, por lo que hay una alta exposición a variaciones en la tasa de cambio. La Compañía gestiona el riesgo utilizando derivados financieros, donde el activo subyacente es la tasa de cambio entre dólares americanos y pesos colombianos. Los contratos de derivados no se realizan con fines especulativos, son utilizados únicamente con el fin de garantizar la tasa de cambio de una parte de los pagos a recibir en moneda extranjera.

La Política de la Compañía establece celebrar contratos de cobertura de divisas para administrar el riesgo de tipo de cambio asociado con las transacciones de compra y venta anticipadas dentro del 50% de la exposición generada.

Riesgo de tasa de interés: Este riesgo no se gestiona, debido al alto costo y a la escasa oferta de instrumentos financieros para gestionar este tipo de riesgos en el mercado local; las posiciones activas del portafolio de inversiones se usan para apalancar la tesorería, motivo por el cual permanecen expuestas al mercado de renta fija local.

Riesgo de precio de oro: La Compañía está expuesta al riesgo del precio de oro, ya que sus ingresos se derivan principalmente de la venta de metales preciosos, cuyos precios han sido históricamente volátiles. La Compañía administra este riesgo mediante la celebración de acuerdos con varias contrapartes para mitigar el riesgo de precio cuando la administración lo considera una decisión prudente.

De acuerdo con la Política de gestión de riesgos financieros, la Compañía puede cubrir hasta un 30% de su volumen de ventas durante los próximos seis meses para administrar su exposición a las fluctuaciones en los precios del oro.

La información científica y técnica contenida en este comunicado de prensa ha sido revisada y aprobada por Luis Oliveira, Geólogo, MAusIMM CP (Geo), Director de Recursos y Reservas de Mineros S.A. y una persona calificada dentro del significado del Instrumento Nacional 43-101 - Estándares de Divulgación para Proyectos Minerales.

Este comunicado de prensa contiene "información prospectiva" en el sentido de las leyes de valores aplicables. La información prospectiva incluye declaraciones que utilizan terminología prospectiva como "puede", "podría", "sería", "hará", "debería", "pretende", "objetivo", "planea", "espera", "presupuesto", "estimación", "pronóstico", "programa", "anticipar", "creer", "continuar", "potencial", "ver" o la variación negativa o gramatical de los mismos u otras variaciones de los mismos o terminología comparable. Dicha información prospectiva incluye, entre otros, declaraciones con respecto a las perspectivas de la Compañía para 2025; cronograma, finalización y resultados de un estudio de prefactibilidad del Proyecto Porvenir; calendario para la finalización de un PEA en el Proyecto La Pepa; estimaciones de reservas minerales y recursos minerales; las actividades planificadas de exploración, desarrollo y producción de la Compañía; declaraciones sobre la exploración y el desarrollo proyectados de los proyectos de crecimiento de la Compañía, incluido el Proyecto Porvenir y el Proyecto La Pepa; calendario, finalización y resultados de estimaciones de recursos minerales y estudios de minería; estimaciones de capital y costos operativos futuros; desempeño financiero u operativo futuro y condición de la Compañía y su negocio, operaciones y propiedades; expectativas con respecto a los tipos de cambio de divisas futuros; y cualquier otra manifestación que pueda predecir, pronosticar, indicar o implicar planes futuros, intenciones, niveles de actividad, resultados, desempeño o logros.

La información prospectiva se basa en estimaciones y suposiciones de la administración a la luz de su experiencia y percepción de tendencias, condiciones actuales y desarrollos esperados, así como otros factores que la administración considera relevantes y razonables en las circunstancias, a la fecha de este comunicado de prensa, incluyendo, sin limitación, suposiciones sobre: mercados de capital de deuda y acciones favorables; la capacidad de obtener el capital adicional necesario en términos razonables para avanzar la producción, el desarrollo y la exploración de las propiedades y activos de la Compañía; precios futuros del oro y otros metales; el cronograma y resultados de programas de exploración y perforación, y estudios técnicos y económicos; el desarrollo del Proyecto Porvenir; finalización de sus programas de perforación; la precisión de cualquier estimación de Reservas Minerales y Recursos Minerales; que la geología de las Propiedades Materiales sea la descrita en los informes técnicos correspondientes; costos de producción; precisión de los costos y gastos presupuestados de exploración y desarrollo; precios de otros insumos como el combustible; futuros tipos de cambio y tasas de interés; condiciones operativas favorables que permitan a la Compañía operar de manera segura, eficiente y efectiva; estabilidad política y regulatoria; obtención de aprobaciones gubernamentales, regulatorias y de terceros, licencias y permisos en términos favorables; renovación de permisos existentes en términos favorables; cumplimiento de las leyes aplicables; estabilidad laboral sostenida; estabilidad en los mercados financieros y de bienes de capital; tasas de inflación; disponibilidad de mano de obra y equipos; relaciones positivas con grupos locales, incluyendo cooperativas de minería artesanal en Nicaragua, y la capacidad de la Compañía de cumplir con sus obligaciones bajo los acuerdos con dichos grupos; y el cumplimiento de los términos y condiciones de los acuerdos de préstamo vigentes de la Compañía. Aunque la Compañía considera estas suposiciones razonables, las mismas están inherentemente sujetas a importantes riesgos e incertidumbres comerciales, sociales, económicas, políticas, regulatorias, competitivas y de otro tipo, así como a contingencias y otros factores que podrían hacer que las acciones, eventos, condiciones, resultados, rendimientos o logros reales difieran sustancialmente de los proyectados en la información prospectiva. Muchas de las suposiciones se basan en factores y eventos que no están bajo el control de la Compañía, y no hay garantía de que resulten ser correctas.

Para obtener más información sobre estos y otros factores de riesgo, consulte la sección "Factores de riesgo" del formulario de información anual de la Compañía con fecha del 25 de marzo de 2024, disponible en SEDAR+ en www.sedarplus.com.

La Compañía advierte que las listas anteriores de suposiciones y factores importantes no son exhaustivas. Otros eventos o circunstancias podrían causar que los resultados reales difieran de manera significativa de los estimados o proyectados, ya sea expresados o implícitos en la información prospectiva contenida en este documento. No puede garantizarse que la información prospectiva resulte ser precisa, ya que los resultados reales y los eventos futuros podrían diferir sustancialmente de los anticipados en dicha información. En consecuencia, los lectores no deben confiar indebidamente en la información prospectiva.

La información prospectiva contenida en este comunicado se presenta a la fecha del mismo, y la Compañía rechaza cualquier obligación de actualizar o revisar dicha información, ya sea como resultado de nueva información, eventos o resultados futuros, o de otro tipo, salvo en la medida en que lo exijan las leyes de valores aplicables.

Este comunicado incluye Cash Cost por onza de oro vendida y All-in sustaining cost ("AISC") por onza de oro vendida, que son indicadores no NIIF. La Compañía considera que estos indicadores no NIIF, además de las medidas convencionales preparadas de acuerdo con las NIIF, brindan a los inversionistas una mejor capacidad para evaluar el desempeño de la Compañía.

La medida estándar bajo NIIF más cercana y comparable con el Cash Cost y AISC por onza de oro vendida, son los costos de venta. Las medidas financieras e indicadores no NIIF están destinados a proporcionar información adicional y no deben considerarse de forma aislada o como un sustituto de las medidas de desempeño preparadas de acuerdo con las NIIF. Estos indicadores no son medidas financieras estandarizadas según las NIIF y, por lo tanto, pueden no ser comparables con indicadores financieros similares divulgadas por otros emisores. Ciertas revelaciones adicionales para estos indicadores no

NIIF se han incorporado por referencia y se pueden encontrar en la sección “10. Medidas financieras no NIIF” del Management’s Discussion & Analysis of Financial Condition & Results of Operation for the three months and year ended December 31, 2024, disponible en SEDAR+ en www.sedarplus.com.